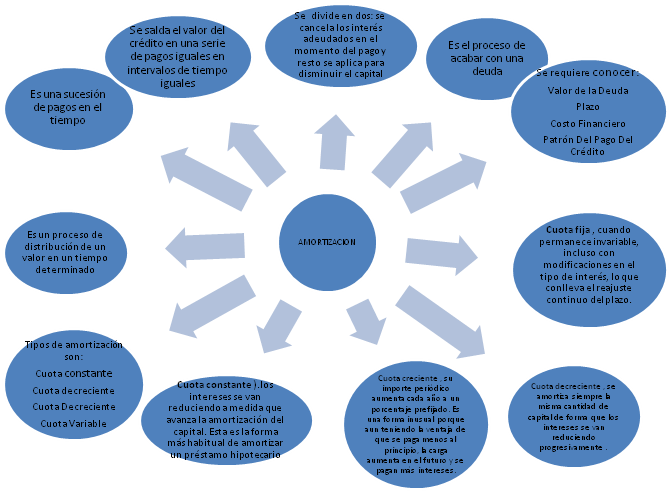

DEFINICIÓN:

La

amortización es, desde el punto de vista financiero, el proceso de pago de una

deuda y sus intereses mediante una serie

de cuotas (periódicas o no), en un tiempo determinado. La amortización

es el proceso que mata una deuda.

SISTEMA DE

Cuando se

adquiere una obligación, su pago se pacta con una serie de condiciones mínimas

que determinan el comportamiento que debe asumir el deudor. Es necesario

conocer cuatro datos básicos.

·

Valor

de la Deuda

·

Plazo

durante el cual estará vigente la obligación.

·

Costo

financiero que debe asumir el deudor en la cancelación de la deuda. Este costo

financiero es la tasa de interés cobrada en la operación financiera.

·

El

patrón de pago del crédito. Se debe especificar la forma de pago de las cuotas.

A partir de

los datos anteriores se puede conocer en cualquier momento el estado del

crédito: Valor de las cuotas por pagar, composición de la cuota y el saldo

insoluto de la deuda.

COMPOSICION DE LOS PAGOS

Por lo

general, cada cuota de pago que amortiza una deuda tiene dos componentes,

interés y abono al capital. Existen casos especiales en los cuales al principio

del plazo del crédito, las cuotas no cubren el costo financiero y el saldo del

crédito se incrementa, por ejemplo, los sistemas de crédito de financiación de

vivienda. En estos casos el salo de la deuda crece en lugar de bajar.

TABLA DE AMORTIZACION

Al diseñar un

plan de amortización de una deuda se construye la tabla amortización., que

registra periodo a periodo la forma como va evolucionando el pago de la deuda.

Esta tabla debe contener 5 columnas.

-Periodos de

pago

- Valor de la

cuota periódica

- Valor del

interés

-Abono a

Capital

- Saldo

de la deuda

Para conocer

la composición de la cuota basta con calcularle los intereses al capital

insoluto del periodo inmediatamente anterior y restárselos al valor de la cuota

, para conocer que parte corresponde a la amortización.

CALCULO DEL SALDO ABSOLUTO

El saldo de

una deuda es lo que se esta debiendo en cualquier momento, dentro del palzo.

Conocer el saldo de una deuda es de mucha importancia en las operaciones

financieras, por razones presupuestales, para hacer proyecciones y control

financiero , hacer abonos parciales a la deuda, o conocerlo para cancelar la

deuda total.

SISTEMAS DE AMORTIZACIÓN

En el pago

del crédito, cualquiera que sea su naturaleza, el deudor se compromete a cubrir

dos rubros: primero, el costo financiero (pago de interés), que es el pago por

el uso del dinero tomado en préstamo durante el plazo pactado. El segundo, es

la restitución del capital recibido en préstamo. De las múltiples formas que

existen para restitución del capital recibido en préstamo.

-

AMORTIZACION CON PAGO UNICO DEL

CAPITAL AL FINAL DEL PLAZO

En este

sistema, se pagan periódicamente los intereses y al final del crédito se

devuelve el capital prestado.

-

SISTEMA DE CUOTA FIJA

Este sistema

llamado también sistema de amortización simple o crédito plano, tiene la

característica que los pagos son iguales y periódicos, o sea, que hace

referencia a una anualidad o serie uniforme . En la vida practica es el sistema

más utilizado por los bancos para el financiamiento de artículos de consumo,

créditos bancarios y de vivienda. Tiene la particularidad que desde la primera

cuota, el saldo de la deuda empieza a disminuir hasta llegar a cero, debido a

que siempre el valor de la cuota sobrepasa el costo financiero.

-

SISTEMA DE CUOTA FIJA CON CUOTAS

EXTRAORDINARIAS

Básicamente

es el mismo sistema de amortización con cuota fija, pero con diferencia de que

en el plazo del crédito se hacen abonos adicionales al capital, para lograr

disminuir el valor de las cuotas periódicas.

-

SISTEMA DE CUOTA FIJA CON PERIODO DE

GRACIA

El periodo d

gracia o tiempo muerto es un periodo en el cual no hay amortización de capital,

pero si hay causación de intereses. Si los intereses se pagan periódicamente, el capital inicial

permanece constante y sobre este mismo se calculan las cuotas. Si los intereses

causados no se pagan, estos se capitalizan y la deuda habrá aumentado al final

del periodo de gracias y sobre este nuevo capital se calculan las cuotas de

amortización.

-

SISTEMA DE ABONO CONSTANTE A CAPITAL

Este es uno

de los sistemas de amortización utilizados por los bancos para sus creitos

ordinarios y de consumo, como también para la amortización de los créditos de

vivienda.

Aunque los

intereses pueden ser cobrados en forma vencida o anticipada, la amortización al

capital es constante, es decir cada periodo se abona al capital una cantidad

constante igual al monto del préstamo dividido entre el numero el número de

periodos de pago.

-

SISTEMA DE CUOTA FIJA CON INTERES

GLOBAL

Este sistema

tiene un principal defecto que es que a pesar que en cada pago periódico se

abona un porción al capital, lo intereses se siguen cobrando sobre el capital

prestado inicialmente.

-

SISTEMA DE CUOTAS CRECIENTES EN FORMA

LINEAL

Hace

referencia al sistema de un gradiente lineal creciente, en que las cuotas

aumentan cada periodo en una cantidad fija. Este sistema de amortización de

crédito no es muy común, posiblemente debido a que la falta de cultura

financiera. En general los sistemas de cuotas crecientes no tienen aceptación

entre los colombianos.

-

SISTEMA DE CUOTAS CRECIENTES EN FORMA

GEOMETRICA

Hace

referencia al sistema de un gradiente geométrico creciente, ampliamente

analizado y corresponde a una serie de cuotas periódicas que aumentan en un

porcentaje fijo. Las cuotas crecen cada periodo en progresión geométrica o

exponencial. Cuando el plazo del crédito es muy largo, las primeras cuotas son

bajas en comparación con el costo financiero lo que implica la capitalización

de intereses.

-

AMORTIZACION CON CUOTAS MENSUALES

FIJAS, CRECIENTES ANUALMENTE EN UN PORCENTAJE FIJO

Es un sistema

de amortización mixto compuesto por una anualidad (cuotas fijas mensualidades)

y un gradiente geométrico creciente (cuotas que aumentan en un porcentaje fijo

cada año).

-

SISTEMA DE CUOTA FIJA CON TASA VARIABLE(D.T.F)

En Colombia

la gran mayoría de los créditos bancarios y comerciales se pactan con la tasa

D.T.F y esta cambia de valor cada semana según el comportamiento de las

captaciones que hace el sistema financiero a través de los CDTs a 90 días. Esta

situación presupone que la cuota de pago periódica no puede ser constante

porque la tasa de interés no permanece fija sino varia cada periodo.

-

SISTEMA DE ABONO CONTANTE AL CAPITAL C

ON TASA VARIABLE (D.T.F)

Otro sistema

de amplia aplicación en el sistema financiero y comercial es el abono constante

a capital con la tasa D.T.F. En este sistema de amortización lo que permanece

constante cada periodo es el abono a capital, mientras que la tasa de interés

cambia cada periodo dependiendo del comportamiento del D.T.F.

Mapa Mental

Mapa mental 2

EJEMPLO No 1

-Un préstamo de $ 4.000.000 para cancelarlo en 4 meses en cuotas iguales

y con un interés del 24% capitalizable mensual.

Ip= Inv

ip= 24 ip= 2%

____

12

EJERCICIO No 2

Un crédito de $10.000.000 para

cancelarlo en 180 meses en pagos que se incrementan

en 2% mensual con un interés mensual del 2%.

GRADIENTE GEOMÉTRICO CRECIENTE

P= NA”

1+i

10.000.000= 180ª”

1+0.02

A= 56.666

EJERCICIOS PROPUESTOS

1. Una deuda de $20.000 debe amortizarse con 12

pagos mensuales vencidos. Hallar el valor de estos, a la tasa efectiva del 8%, y

elaborar el cuadro de amortización para los dos primeros meses.

(1+0,08)1/12 =

(1+ e.m)12/12

i = 6,43 *10-3

20.000= A [ 1 -

(1 + 0,0064)-12 ]

0,0064

A = 1.737,19

Respuesta

|

Periodo

|

Cuota

|

Interés

|

Amortización

|

Saldo

|

|

0

|

1.737,19

|

0

|

0

|

20.000

|

|

1

|

1.737,19

|

128,68

|

1.608,50

|

18.391,49

|

|

2

|

1.737,19

|

118,33

|

1.618,85

|

16.772,63

|

|

3

|

1.737,19

|

107,91

|

1.629,27

|

15.143,36

|

|

4

|

1.737,19

|

97,43

|

1.639,75

|

13.503,60

|

|

5

|

1.737,19

|

86,88

|

1.650,30

|

11.853,30

|

|

6

|

1.737,19

|

76,26

|

1.660,92

|

10.192,37

|

|

7

|

1.737,19

|

65,57

|

1.671,61

|

8.520,26

|

|

8

|

1.737,19

|

54,82

|

1.982,36

|

6.838,40

|

|

9

|

1.737,19

|

43,99

|

1.693,18

|

5.145,21

|

|

10

|

1.737,19

|

33,10

|

1.704,08

|

3.441,13

|

|

11

|

1.737,19

|

22,14

|

1.715,04

|

1.726,08

|

|

12

|

1.737,19

|

11,10

|

1.726,08

|

0

|

1. Para cancelar una deuda de $80.000 a 5 años

plazos, se establecen reservas anuales en un fondo que abona el 6%;

transcurridos dos años eleva sus intereses al 7%. Hallar las reservas anuales y

hacer el cuadro de fondo

2.

3. 80.000 = A [(1 + 0,06)5 - 1]

4. 0,06

5. A = 14.191,71 Primeros dos años

6. F = 14.191,71 [¨ (1 + 0,06)2 -1] = 29.234,92

7. 0,06

8. M = 29234,92 (1+ 0,07)3 = 35.814,04

9. 44.185,95 = A [(1 + 0,07)3 - 1]

10. 0,07

11. A = 13.744,11 Los 3 últimos años.

|

Periodo

|

Cuota

|

Interés

|

Valor agregado al fondo

|

Saldo

|

|

0

|

0

|

0

|

0

|

0

|

|

1

|

14.191,71

|

0

|

14.191,71

|

14.191,71

|

|

2

|

14.191,71

|

851,502

|

15.043,21

|

29.234.92

|

|

3

|

13.744,11

|

2.046,44

|

15.790,56

|

45.025,48

|

|

4

|

13.744,11

|

3.151,78

|

16.895,89

|

61.921,38

|

|

5

|

13.744,11

|

4.334,49

|

18.078,61

|

80.000

|

HOOOOOOLAAA

ResponderEliminarMuy buena la explicación.

ResponderEliminar